Згідно з даними Всеукраїнської рекламної коаліції (ВРК), загальні обсяги рекламно-комунікаційного ринку України за підсумком 2024 р. збільшилися на 30% порівняно з 2023 р. При цьому ринок прямої телевізійної (ТВ)-реклами продемонстрував приріст на рівні 51% з огляду на повернення ключових рекламодавців. У цифровій (інтернет) медіарекламі зафіксовано приріст на 22%, а серед основних драйверів відзначають зростання обсягів відеореклами та експансію відео на ТВ-пристроях. Фармацевтичні бренди є одними з ключових рекламодавців у медіапросторі. У цій публікації зосередимося на тенденціях рекламування цієї категорії на телебаченні (ТБ) та в інтернеті за підсумками 2024 р. Під час підготовки матеріалу використано дані аналітичної системи дослідження ринку «PharmXplorer» / «Фармстандарт» компанії «».

Згідно з даними Всеукраїнської рекламної коаліції (ВРК), загальні обсяги рекламно-комунікаційного ринку України за підсумком 2024 р. збільшилися на 30% порівняно з 2023 р. При цьому ринок прямої телевізійної (ТВ)-реклами продемонстрував приріст на рівні 51% з огляду на повернення ключових рекламодавців. У цифровій (інтернет) медіарекламі зафіксовано приріст на 22%, а серед основних драйверів відзначають зростання обсягів відеореклами та експансію відео на ТВ-пристроях. Фармацевтичні бренди є одними з ключових рекламодавців у медіапросторі. У цій публікації зосередимося на тенденціях рекламування цієї категорії на телебаченні (ТБ) та в інтернеті за підсумками 2024 р. Під час підготовки матеріалу використано дані аналітичної системи дослідження ринку «PharmXplorer» / «Фармстандарт» компанії «».Фармбренди на ТБ

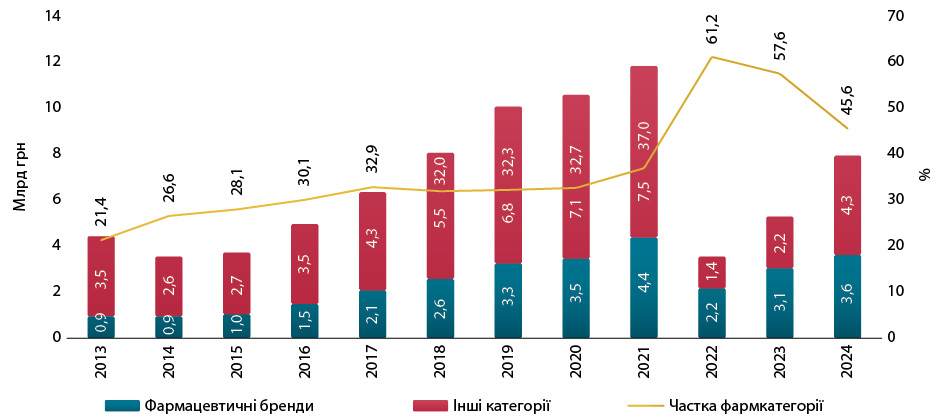

За оцінками сейлз-хаусу «Ocean Media Plus», обсяги інвестицій у рекламу на ТБ фармкатегорії за підсумками 2024 р. сягнули 3,6 млрд грн* (реальні витрати без урахування податків) (рис. 1), що на 18,9% більше порівняно з попереднім роком. Слід зазначити, що фармацевтичні бренди одними з перших почали відновлювати рекламну активність на ТБ після тотального спаду на початку повномасштабного вторгнення, тож їх частка в загальних обсягах ринку реклами на ТБ різко збільшилася. У 2024 р., за даними Всеукраїнської рекламної коаліції, до ефіру повернулися майже всі топові рекламодавці, що сприяло прискоренню зростання рекламного ринку у цілому. На фоні збільшення загальної кількості рекламодавців частка фармкатегорії зменшилася, однак все ще залишається дуже суттєвою.

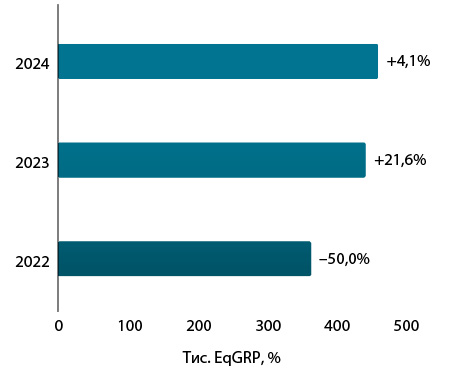

Якщо у 2023 р. за показником EqGRP** (вибірка — міста 50 тис.+) фармацевтичні бренди (лікарські засоби, медичні вироби, косметика, дієтичні добавки) демонстрували активне відновлення після спаду наполовину на фоні початку повномасштабного вторгнення у 2022 р., то у 2024 р. фіксується більш стриманий приріст (рис. 2).

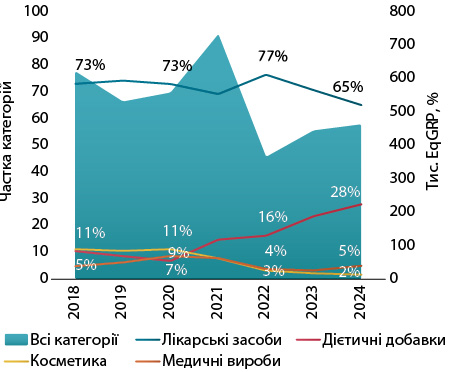

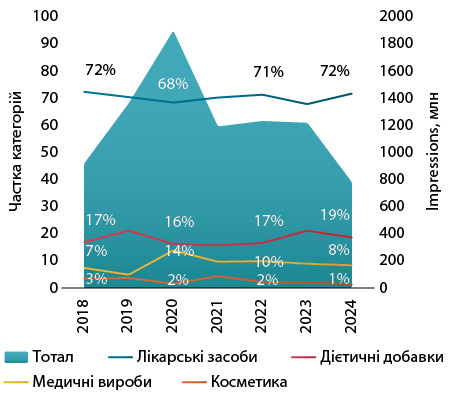

У розрізі категорій товарів «аптечного кошика» левова частка рекламної активності припадає на лікарські засоби, які акумулюють 65% EqGRP. Найпопулярнішими категоріями на ТБ серед препаратів є засоби, що впливають на травну систему і метаболізм, а також ті, що діють на респіраторну систему. Важливо відзначити активне зростання частки дієтичних добавок. За період 2018–2024 рр. їх частка збільшилася з 11 до 28% (рис. 3).

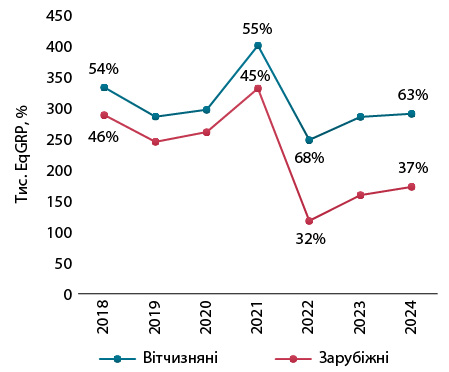

Вітчизняні маркетуючі компанії швидше адаптувалися та за показником EqGRP у досліджуваний період зрівнялися з 2019–2020 рр. У категорії зарубіжних маркетуючих організацій після повномасштабного вторгнення рекламна присутність знизилася помітніше. Хоча іноземні гравці потроху підвищують активність. Якщо до 2022 р. часткове співвідношення між вітчизняними та зарубіжними маркетуючими компаніями було майже рівним з невеликою перевагою українських гравців, то зараз розрив між ними суттєво збільшився (рис. 4).

Лідерами за показником EqGRP за підсумком 2024 р. серед фармацевтичних брендів є Долгіт, Магне-В6 і Цитрамон (табл. 1). Топ-лист рекламодавців очолюють українські компанії «Фармак», «Дельта Медікел», а також французька компанія «Sanofi» (табл. 2).

| № з/п |

Бренд | Тис. EqGRP, % | Зростання / зниження, % |

| 1 | ДОЛГІТ | 13,5 | 11,0 |

| 2 | МАГНЕ B6 | 8,6 | 35,3 |

| 3 | ЦИТРАМОН | 7,6 | –3,1 |

| 4 | ЗЕСТ | 7,5 | 77,8 |

| 5 | ЛАКТІАЛЄ | 7,5 | –15,4 |

| 6 | АТОКСІЛ | 7,2 | 38,4 |

| 7 | НО-ШПА | 6,8 | 28,7 |

| 8 | ПРОКТОЗАН | 6,8 | –12,0 |

| 9 | СПАЗМАЛГОН | 6,8 | –3,2 |

| 10 | БРОНХАЛИК | 6,3 | 18,0 |

| № з/п |

Маркетуюча організація | Тис. EqGRP, % | Кількість брендів, що рекламувалися на ТБ |

| 1 | Фармак (Україна) | 70,4 | 20 |

| 2 | Дельта Медікел (Україна) | 36,2 | 20 |

| 3 | Sanofi (Франція) | 29,9 | 7 |

| 4 | Naturwaren (Німеччина) | 27,8 | 8 |

| 5 | ПРО-фарма (Україна) | 25,9 | 9 |

| 6 | Дарниця (Україна) | 25,8 | 7 |

| 7 | Teva (Ізраїль) | 25,2 | 5 |

| 8 | Bayer Consumer Health (Швейцарія) | 21,6 | 8 |

| 9 | Корпорація «Артеріум» (Україна) | 19,8 | 8 |

| 10 | Київський вітамінний завод (Україна) | 15,9 | 10 |

Серед телеканалів лідерами за обсягами закупівель рейтингів EqGRP фармбрендів є СТБ, ICTV2 (канал-дублер, який транслює розважальний контент), НТН, Новий канал і «1+1» Україна (канал-дублер, який транслює розважальний контент).

Фармбренди в інтернеті

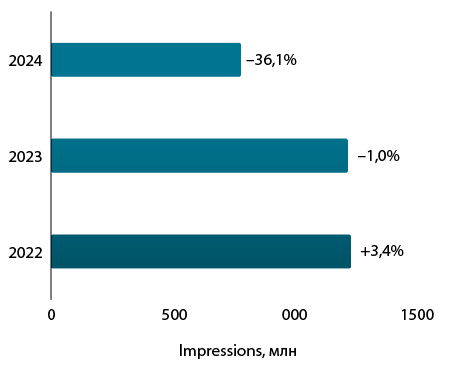

Активність фармкомпаній у сегменті інтернет-реклами у попередні роки була досить високою, однак у 2024 р. цей показник помітно знизився. Слід зазначити, що моніторинг охоплює покази реклами на персональних комп’ютерах і не враховує мобільних пристроїв. У цілому за підсумками 2024 р. зафіксовано 779,2 млн показів реклами фармацевтичних брендів в інтернеті, що на 36,1% менше порівняно з аналогічним періодом попереднього року (рис. 5).

Як і на ТБ, левова частка показів стосується лікарських засобів. Другою за величиною категорією є дієтичні добавки (рис. 6).

Лідерами серед фармбрендів за кількістю показів в інтернеті у досліджуваний період є Нурофен, Но-шпа і Магне-В6 (табл. 3). Основними рекламодавцями виступають компанії «Sanofi», «Фармак» та «Житомирська фармацевтична фабрика» (далі — «Житомирська ФФ») (табл. 4).

| № з/п |

Бренд | Кількість показів, млн |

| 1 | НУРОФЕН | 19,9 |

| 2 | НО-ШПА | 15,0 |

| 3 | МАГНЕ-B6 | 14,4 |

| 4 | МЕНОВАЗАН | 14,2 |

| 5 | КРЕОН | 14,2 |

| 6 | ПІКОСЕН | 13,4 |

| 7 | СТРЕПСІЛС | 13,2 |

| 8 | ДУФАЛАК | 11,6 |

| 9 | ЕНТЕРОЖЕРМІНА | 11,4 |

| 10 | ОТРИВІН | 11,4 |

| № з/п |

Маркетуюча організація | Кількість показів, млн |

| 1 | Sanofi (Франція) | 70,4 |

| 2 | Фармак (Україна) | 53,1 |

| 3 | Житомирська ФФ (Україна) | 51,6 |

| 4 | Халеон Україна (Україна) | 44,6 |

| 5 | Reckitt Benckiser (Велика Британія) | 43,7 |

| 6 | Abbott Products (Німеччина) | 37,7 |

| 7 | Дельта Медікел (Україна) | 37,2 |

| 8 | Teva (Ізраїль) | 30,0 |

| 9 | Alpen Pharma (Швейцарія) | 23,1 |

| 10 | Sopharma (Болгарія) | 22,5 |

Підсумки

Безумовно, повномасштабна війна значно вплинула на рекламний медіаринок України, однак фармацевтична категорія продемонструвала неабияку стійкість та адаптивність. Реклама на ТБ залишається одним із ключових методів просування фармацевтичних брендів, спрямованих на кінцевого споживача. У 2024 р. рекламодавці збільшили інвестиції в ТВ-рекламу фармбрендів майже на 20%. Основна частка ТВ-реклами припадає на лікарські засоби, проте відмічено зростання популярності дієтичних добавок. Реклама в інтернеті теж залишається актуальною, хоча в досліджуваний період зафіксовано зниження активності у цій сфері порівняно з попередніми роками.

Стосовно актуальних тенденцій у маркетингу, за даними дослідження Kantar, у 2024 р. українські бренди стикнулися з багатьма викликами, зокрема поверненням до звичної конкуренції за увагу аудиторії. Інформаційне перенавантаження та загальна втома, що накопичилися за роки війни, могли привести до зниження ефективності традиційних рекламних форматів і ускладнити запам’ятовуваність комунікацій. До рис, притаманних успішним креативам у 2024 р., належать міцний брендинг, задоволеність від перегляду та релевантність.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим