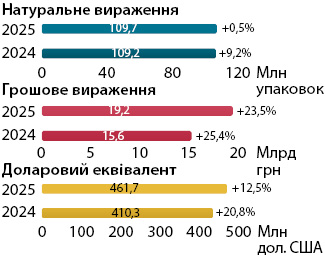

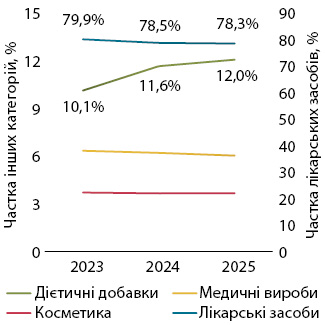

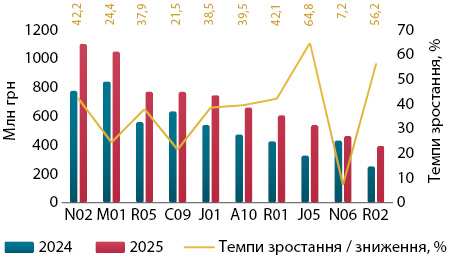

За підсумками лютого 2025 р. обсяги роздрібної реалізації товарів «аптечного кошика» зросли на +23,5% у гривневому та на +12,5% у доларовому вираженні порівняно з аналогічним періодом минулого року. У натуральному вираженні обсяги аптечного продажу змінилися несуттєво на +0,5%. У лютому фіксувалося суттєве зростання захворюваності на грип та гострі респіраторні вірусні інфекції (ГРВІ), а з 7-го тижня (10–16.02) рівень захворюваності перевищив епідпоріг, розрахований для України, унаслідок цього обсяги продажу препаратів, які застосовуються для лікування грипу та ГРВІ, значно зросли. Найвищі темпи зростання фіксуються для противірусних препаратів (J05) та ліків, що застосовуються при захворюваннях горла (R02). Обсяги продажу цих препаратів зросли у понад 1,5 раза порівняно із лютим 2024 р. Продовжується тенденція до збільшення частки дієтичних добавок у загальній структурі роздрібного ринку, яка в лютому 2025 р. сягнула 12% у гривневому вираженні та 9,7 у натуральному. У цій публікації до уваги читачів представлені ключові показники фармацевтичного ринку України (території, підконтрольної українському Уряду) в лютому 2025 р. При підготовці матеріалу використані дані аналітичної системи дослідження ринку «PharmXplorer» компанії «Proxima Research».

«АПТЕЧНИЙ КОШИК»

Рис. 1. Обсяги роздрібної реалізації товарів «аптечного кошика» у грошовому і натуральному вираженні, а також доларовому еквіваленті за підсумками лютого 2024–2025 рр. із зазначенням темпів приросту / спаду порівняно із аналогічним періодом попереднього року

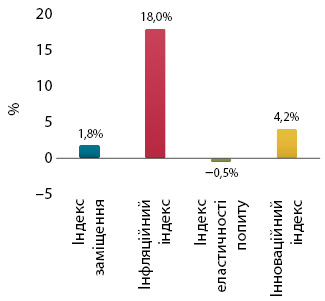

Рис. 2. Індикатори зміни обсягів аптечного продажу товарів «аптечного кошика» в грошовому вираженні за підсумками лютого 2025 р. порівняно із аналогічним періодом попереднього року

Рис. 3. Динаміка питомої ваги різних категорій товарів «аптечного кошика» за підсумками лютого 2023–2025 рр. у грошовому вираженні

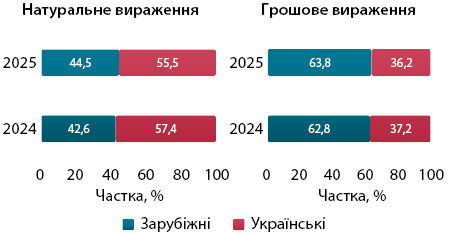

Рис. 4. Структура аптечного продажу товарів «аптечного кошика» українського і зарубіжного виробництва (за місцем виробництва) у грошовому і натуральному вираженні за підсумками лютого 2025 р. у розрізі категорій товарів

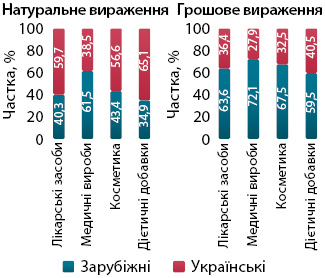

Рис. 5. Структура аптечного продажу товарів «аптечного кошика» українського і зарубіжного виробництва (за місцем виробництва) у грошовому і натуральному вираженні за підсумками лютого 2024–2025 рр.

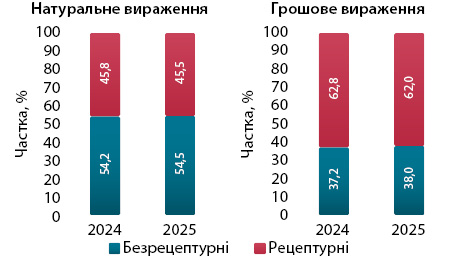

Рис. 6. Структура аптечного продажу лікарських засобів у розрізі рецептурного статусу у грошовому і натуральному вираженні за підсумками лютого 2024–2025 рр.

Рис. 7. Динаміка аптечного продажу лікарських засобів у розрізі топ-10 груп АТС-класифікації 2-го рівня в грошовому вираженні за підсумками лютого 2024–2025 рр.

Таблиця 1. Обсяги роздрібного продажу різних категорій товарів «аптечного кошика» в грошовому і натуральному вираженні за підсумками лютого 2023–2025 рр.

| Лютий, рік | Лікарські засоби | Дієтичні добавки | Медичні вироби | Косметика | Ринок у цілому | |||||||||

| Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | |

| Грошове вираження, млн грн | ||||||||||||||

| 2023 | 9919,1 | –16,6 | 79,9 | 1253,4 | 0,4 | 10,1 | 785,1 | –23,4 | 6,3 | 459,3 | 22,1 | 3,7 | 12 416,9 | –14,6 |

| 2024 | 12 232,6 | 23,3 | 78,5 | 1811,5 | 44,5 | 11,6 | 963,9 | 22,8 | 6,2 | 567,0 | 23,5 | 3,7 | 15 575,0 | 25,4 |

| 2025 | 15 063,3 | 23,1 | 78,3 | 2314,3 | 27,8 | 12,0 | 1157,5 | 20,1 | 6,0 | 703,4 | 24,1 | 3,7 | 19 238,5 | 23,5 |

| Натуральне вираження, млн упаковок | ||||||||||||||

| 2023 | 67,4 | –38,1 | 67,4 | 7,5 | –30,7 | 7,5 | 21,7 | –46,6 | 21,7 | 3,4 | –16,7 | 3,4 | 100,0 | –39,2 |

| 2024 | 71,3 | 5,8 | 65,3 | 10,1 | 34,3 | 9,2 | 24,0 | 10,7 | 22,0 | 3,8 | 10,3 | 3,5 | 109,2 | 9,2 |

| 2025 | 71,0 | –0,5 | 64,7 | 10,6 | 5,8 | 9,7 | 24,1 | 0,3 | 21,9 | 4,0 | 6,5 | 3,7 | 109,7 | 0,5 |

КЛЮЧОВІ ГРАВЦІ

Таблиця 2. Топ-10 маркетуючих організацій за обсягами аптечного продажу лікарських засобів та дієтичних добавок у грошовому вираженні за підсумками лютого 2025 р. із зазначенням їх позиції в рейтингу в лютому 2024 р.

| Маркетуюча організація | 2024 | 2025 |

| Фармак (Україна) | 1 | 1 |

| Дарниця (Україна) | 2 | 2 |

| Teva (Ізраїль) | 5 | 3 |

| Київський вітамінний завод (Україна) | 4 | 4 |

| Корпорація «Артеріум» (Україна) | 3 | 5 |

| Acino (Швейцарія) | 6 | 6 |

| KRKA (Словенія) | 7 | 7 |

| Berlin-Chemie (Німеччина) | 8 | 8 |

| Дельта Медікел (Україна) | 11 | 9 |

| Sanofi (Франція) | 9 | 10 |

Таблиця 3. Топ-10 брендів лікарських засобів за обсягами аптечного продажу в грошовому вираженні за підсумками лютого 2025 р. із зазначенням їх позиції в рейтингу в лютому 2024 р.

| Бренд | 2024 | 2025 |

| НУРОФЄН | 1 | 1 |

| КСАРЕЛТО | 3 | 2 |

| НІМЕСИЛ | 2 | 3 |

| ТРИПЛІКСАМ | 5 | 4 |

| СИНУПРЕТ | 10 | 5 |

| АУГМЕНТИН | 13 | 6 |

| ФЕРВЕКС | 28 | 7 |

| НАЛБУФІН | 4 | 8 |

| НОВІРИН | 19 | 9 |

| ПУЛЬМІКОРТ | 9 | 10 |

ДИСТРИБУЦІЯ

Таблиця 4. Топ-5 дистриб’юторів за обсягами поставок товарів «аптечного кошика» в аптечні заклади в грошовому вираженні за підсумками лютого 2025 р. із зазначенням їх питомої ваги в загальному обсязі поставок у лютому 2023–2025 рр.

| Дистриб’ютор | 2025 | 2024 | 2023 |

| Оптіма-Фарм (Київ) | 43,2 | 43,5 | 43,4 |

| БаДМ (Дніпро) | 41,4 | 41,8 | 36,7 |

| Delta Medical Promotions (Швейцарія) | 3,2 | 2,1 | 2,1 |

| Вента (Дніпро) | 2,8 | 2,9 | 4,9 |

| Медичний центр М.Т.К. (Київ) | 1,3 | 1,5 | 1,6 |

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим